亀沢郁奈

亀沢郁奈

「スマホ決済の先進国」たる中国の電子マネー普及率は今や98%ともいわれ、実際のところ中国の都市部において中国人が現金を出す現場には滅多にお目にかかれない。

日本人にとってのキャッシュレスとはカード決済が主流であるが、「VISAやマスタカードは中国の街中で使用できないことが多い」という事実をご存知だろうか。

よって現金握りしめて中国を旅せねばならない外国人観光客は、財布を失くすのが怖くておちおち酒も飲めないのが現状である……わたしもスマホで決済したい!

ネットで検索すると中国でスマホ決済を行うには中国の銀行口座が必要で、それは外国人であっても開設可能とのこと。

中国の口座に入金するべく現金握りしめたわたしは一路、上海へ飛んだ。

・メジャーなのはアリペイとWeChatペイ

中国にいくつかあるスマホ決済手段の中で、ダントツにメジャーなのはアリペイとWeChatペイの2つ。どっちがいいのか見当もつかない。とりあえずアリペイのアプリをダウンロードすることにした。中国人の友達に勧められたのだ。

友達のスマホをのぞいてみると、彼はアリペイに24万2185元(約398万円)もの電子マネーを保有している。思わず二度見する大金だが中国では普通のことらしい。

なぜかといえばアリペイにお金をチャージしておくと、それだけで銀行より高い利子がつくのである。

中国語表記なうえにややこしいので、友達に仕組みをわかりやすく説明してもらった。

アリペイ内にお金をチャージするときは4つある項目の中から選択する。

・「余額」がただ単純にチャージしただけのマネー。

・「余額宝」にチャージしたお金はいつでも出し入れが可能で、7万9773元(約130万円)保有している彼に入る利子は1日5.6元(約92円)。1元からでも利子がついて縛りもない。「余額」よりこちらにチャージするほうが確実にお得ということになる。

・「定期」はそのままの意味で、出し入れが自由でない代わりに余額宝より利子が高い。16万2403元(約260万円)で利子は1日18.1元(約267円)。余額宝の約1.6倍だ。

・「基金」になると利子はさらに跳ね上がるのだそうだが、これには投資のような要素があって損する場合もあるらしく、友達は「日本人がウカツに手を出したらダメ!」といって詳しく教えてくれなかった。中国人は親切なのだ。

つまり400万円をリスクなくアリペイに保有している彼には、黙っていても1日に400円弱の利子が入ってきて、それは1年にすると約14万円ということに……えっ、マジで?

わたしが郵便局に定期貯金している100万円の利子はたしか1年に数百円だった気がする。それに比べるとアリペイの利子は破格だ。そこそこ資産がある人なら利子だけで生活することも可能かもしれない。(※2018年12月現在のデータ。利子は変動するとのこと)

その他にもマネーがもらえるキャンペーンやミニゲーム、割引などがたくさんあるのだそう。とにもかくにもアリペイはハチャメチャにお得らしい!

中国人観光客の増加に伴って、日本国内でもアリペイやWeChatペイが利用できる店舗は急増しているそうだ。中国に行く予定がない日本人にとっても、アリペイを利用するメリットは大きい気がする。ますますスマホ決済したい欲が高まってきた……。

・ダウンロードしてみよう!

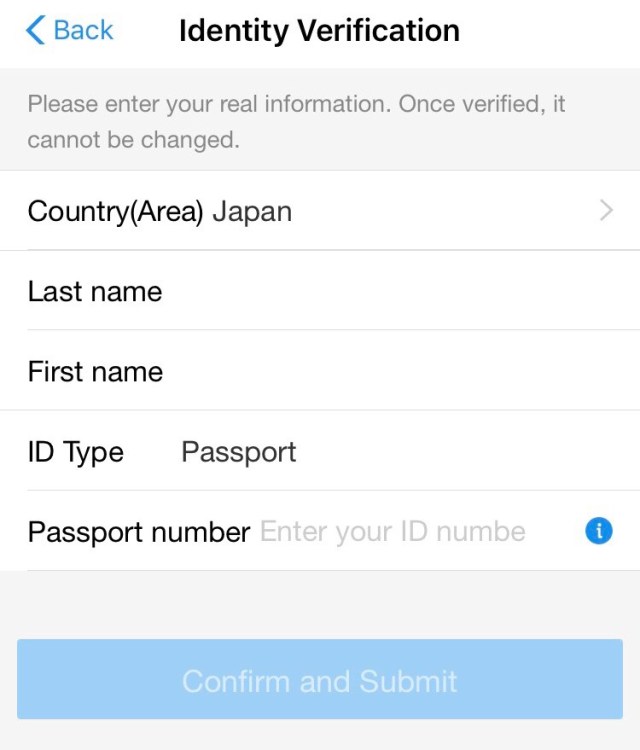

アプリをダウンロードして、個人情報を入力すればひとまずアリペイを使える状態には、なる。

マイページの「身份认证」から必要事項を入力してパスポートの画像を送信する。承認されるまで約1日待てばOKだ。

日本語の設定はないものの英語は選択できる。外国語が苦手でも辞書を片手に解読できるレベルなので心配ない。

これでOKバッチリ!

……とはならない。まだ折り返し地点である。

現状では日本のクレジットカードや銀行口座からでは、アリペイにチャージができない仕組みになっているのだ。冒頭で述べた中国の銀行口座が必要という理由はここにある。この状態ではまだ肝心のチャージをすることができないので、決済しようにもマネーがゼロなのだ。

・と、いうわけで銀行へ!

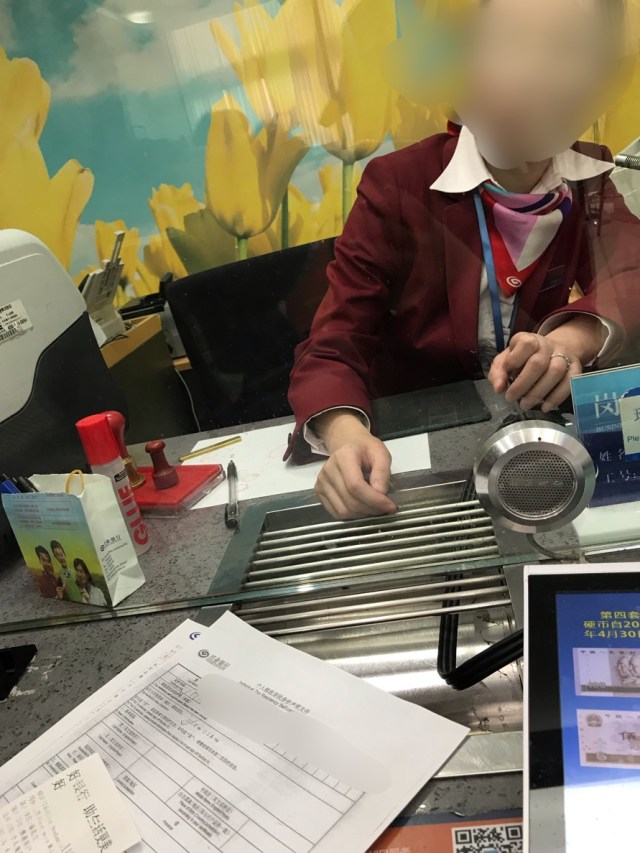

中国ではどこの銀行へ行ってもまず警備員のオッチャンが「要件はなんだ」と近寄ってきて、「口座を作りたい」と告げれば用紙の書き方を教えてくれた。

そこから1時間も待たされて……

窓口で尋問された結果……

あっさり「できない」と言われてしまった!

理由を尋ねれば「ビザが必要」とのこと。

そんなはずはない。Googleで中国のネット決済について検索すると「ビザがなくても口座開設は可能」というデータが上位に表示される。それをアテにして中国まで来てしまった以上そう簡単には引き下がれない。

しつこく詰め寄れば、窓口の人は「あっちの銀行なら作れるはず」などと言う。嫌な予感はしつつも別の銀行へ行ってみるしか道はない。

1日がかりで銀行を8軒はしごした結果……

やっぱりダメだった!

最初はいけそうな雰囲気を出しておいて、最後に「うちはダメだけど、別の銀行ならきっと大丈夫!」と言いだす対応はどこの銀行でも共通していた。

中国人はものをハッキリ言うイメージがあるけれど、断るときや気が進まないときは日本人以上に言葉を濁す傾向にある気がするのは国民性なのだろうか。

「どういうビザがあればいいのか」と質問してみても、銀行によって回答がまちまちでアテにならなかった。ネット上で情報が交錯しているのは、往々に状況が変わるからだろう。予想だが、おそらく数年前までは観光客でも口座開設が可能だったのではないだろうか?

そんな予想をしてみたところでダメなもんはダメらしい。

結論:2018年12月現在、ビザを持たない外国人が中国で銀行口座を開設することは多分無理だと判明。開設できる人もいるかもしれないが、相当にハードルが高いことは間違いない。

無念……!

・持つべきものは中国人の友達

中国の銀行口座を持たないわたしが自力でアリペイにチャージする道は絶たれてしまった。

残された方法はひとつ。「アリペイを使っている人から送金」してもらうしかない。

……かくして中国人の友達に現金を渡し、アリペイ内に送金してもらったわたしはアリペイを使えるようになった。一応、念願が叶ったわけである。

送金はとっても簡単。手数料無料でワンタッチなので、送金する側の負担は少ない。

……が、それは相手が隣にいる場合だ。日本から中国へ現金を送金したのちアリペイへ入金してもらう、などという手順を毎回踏むのでは便利さも激減だし、いくら中国人が親切でもさすがに迷惑である。中国人の友達に頻繁に会える環境にある人なら、この方法でいいかもしれない。

そうでない人が快適なアリペイライフを送るためには、やはり現状では何らかの方法で中国の銀行口座を開設するしかないようだ。

残念ながら今回の旅では、中国ネット決済を「使いこなす」というところまではいかなかった。

かねてより噂されているアリペイ日本版の導入が早いか、わたしが中国に銀行口座を開設するほうが先か、はたまた外国人に対する救済策が講じられるのか、意外とWeChatペイならいけたりするのか……?

引き続き独自の調査を続けたい。

【中国へ行きたい君へ】「中国で現金は使えない?」「外国人でもモバイル決済できる?」… 答えは “半分ホントで半分ウソ” だよ!

【中国へ行きたい君へ】「中国で現金は使えない?」「外国人でもモバイル決済できる?」… 答えは “半分ホントで半分ウソ” だよ! 【超朗報】中国モバイル決済「Alipay」が現地口座なしで利用可能に! クレジットカード登録方法はこれだ / 未使用分は払い戻される神仕様! ただ1点注意したいことが…

【超朗報】中国モバイル決済「Alipay」が現地口座なしで利用可能に! クレジットカード登録方法はこれだ / 未使用分は払い戻される神仕様! ただ1点注意したいことが… 【面倒はゼロ】郵便局でゴリ推しされた『ゆうちょペイ』のメリットがメッチャ少ねぇ…が! 年配・学生・◯◯◯にとってはマジで救世主かもしれない

【面倒はゼロ】郵便局でゴリ推しされた『ゆうちょペイ』のメリットがメッチャ少ねぇ…が! 年配・学生・◯◯◯にとってはマジで救世主かもしれない 【来た!】Alipay に続き、Wechat Pay も「中国の銀行口座なしでも利用可にする」と発表 / 早速クレジットカードを登録してみた!

【来た!】Alipay に続き、Wechat Pay も「中国の銀行口座なしでも利用可にする」と発表 / 早速クレジットカードを登録してみた! 【天才か】中国の “無人コンビニ” が未来いってた / 万引きすると閉じ込められるシステム! 入店から支払いまで全部スマホで行う『BingoBox』

【天才か】中国の “無人コンビニ” が未来いってた / 万引きすると閉じ込められるシステム! 入店から支払いまで全部スマホで行う『BingoBox』 【4コマ】魔王軍はホワイト企業 2042話目「指導⑱」

【4コマ】魔王軍はホワイト企業 2042話目「指導⑱」 【4コマ】魔王軍はホワイト企業 2043話目「指導⑲」

【4コマ】魔王軍はホワイト企業 2043話目「指導⑲」 今、若者に大人気の『中華回転火鍋 転多多』は食材が走る店! 90分食べ放題を120%堪能するために知っておくべき3つのこと

今、若者に大人気の『中華回転火鍋 転多多』は食材が走る店! 90分食べ放題を120%堪能するために知っておくべき3つのこと 『赤から』でハーゲンダッツ食べ放題が869円だと? お得すぎて怪しいから抜き打ち検査してみた

『赤から』でハーゲンダッツ食べ放題が869円だと? お得すぎて怪しいから抜き打ち検査してみた 高級食パンブームから数年…「変わった名前の店」を覗いたら “違う姿” になって生き残っていた

高級食パンブームから数年…「変わった名前の店」を覗いたら “違う姿” になって生き残っていた 3年ぶりにアメ横名物の「チョコレートたたき売り」(1000円)に行ったら、さすがにもう値上げしてほしくなった

3年ぶりにアメ横名物の「チョコレートたたき売り」(1000円)に行ったら、さすがにもう値上げしてほしくなった 【4コマ】魔王軍はホワイト企業 2038話目「指導⑭」

【4コマ】魔王軍はホワイト企業 2038話目「指導⑭」 【4コマ】魔王軍はホワイト企業 2037話目「指導⑬」

【4コマ】魔王軍はホワイト企業 2037話目「指導⑬」 【4コマ】魔王軍はホワイト企業 2040話目「指導⑯」

【4コマ】魔王軍はホワイト企業 2040話目「指導⑯」 【4コマ】魔王軍はホワイト企業 2039話目「指導⑮」

【4コマ】魔王軍はホワイト企業 2039話目「指導⑮」 素人が「エアコン洗浄セット」(5980円)で内部を水洗いしてみたら、もう業者を呼ばなくていい気がしてきた

素人が「エアコン洗浄セット」(5980円)で内部を水洗いしてみたら、もう業者を呼ばなくていい気がしてきた 今年は久々に当たり年かも! カルディ「レモンバッグ」が販売開始! ガラス製プレートに保冷バッグまで入って1980円!!

今年は久々に当たり年かも! カルディ「レモンバッグ」が販売開始! ガラス製プレートに保冷バッグまで入って1980円!! 【圧巻の光景】120分1万3000円高級海鮮食べ放題『銀座八芳』はこの世の楽園のごとし! トコトン堪能するための「正しい攻略法」をお教えしよう

【圧巻の光景】120分1万3000円高級海鮮食べ放題『銀座八芳』はこの世の楽園のごとし! トコトン堪能するための「正しい攻略法」をお教えしよう アパホテルで「串カツ田中の朝食ビュッフェ」だと…? 1700円の価値があるのか突撃してみた / 宿泊なしでもOK

アパホテルで「串カツ田中の朝食ビュッフェ」だと…? 1700円の価値があるのか突撃してみた / 宿泊なしでもOK 【本日発売】「ローソンの福袋」(2160円)があまりにパンパンに詰まってて、持って帰るのちょっと恥ずい

【本日発売】「ローソンの福袋」(2160円)があまりにパンパンに詰まってて、持って帰るのちょっと恥ずい 中国「渡航自粛要請」から2週間が経った京都市内「祇園」「清水寺」「錦市場」の様子を見に行ってみた

中国「渡航自粛要請」から2週間が経った京都市内「祇園」「清水寺」「錦市場」の様子を見に行ってみた 黄ばんだスマホケースを『オキシ漬け』したらこうなった / TPU素材の変色は復活するのか?

黄ばんだスマホケースを『オキシ漬け』したらこうなった / TPU素材の変色は復活するのか? 【青切符】4月から自転車新ルール! ヘルメット9種比較

【青切符】4月から自転車新ルール! ヘルメット9種比較 「秋刀魚は焼くんじゃなく茹でろ」ってSNSでバズってたから “焼き” と “茹で” を食べ比べてみた → ワタの味が変わってる!

「秋刀魚は焼くんじゃなく茹でろ」ってSNSでバズってたから “焼き” と “茹で” を食べ比べてみた → ワタの味が変わってる! 【やってみた】日本のクレジットカードで「Alipay」にチャージ → 日本で使えるのか試してみた / そして分かったこと

【やってみた】日本のクレジットカードで「Alipay」にチャージ → 日本で使えるのか試してみた / そして分かったこと 【朗報】7月1日からセブンイレブンでPayPay(ペイペイ)が使えるようになるぞ〜! その他のバーコード決済も可能に!!

【朗報】7月1日からセブンイレブンでPayPay(ペイペイ)が使えるようになるぞ〜! その他のバーコード決済も可能に!! 【要注意】マクドナルドが楽天ペイ支払いで「最大10%還元」の神キャンペーンを実施中 → 終わりの始まりだった

【要注意】マクドナルドが楽天ペイ支払いで「最大10%還元」の神キャンペーンを実施中 → 終わりの始まりだった 【悪魔的発想】住民税の支払いを「ファミマでPayPay」で支払ったら20%キャッシュバックされるのか試してみた結果…

【悪魔的発想】住民税の支払いを「ファミマでPayPay」で支払ったら20%キャッシュバックされるのか試してみた結果… 【朗報】PayPayで公共料金が支払えるようになったぞ〜! しかも0.5%のボーナス発生!!

【朗報】PayPayで公共料金が支払えるようになったぞ〜! しかも0.5%のボーナス発生!! おーい! 本日3月26日からローソンでPayPay(ペイペイ)が使えるようになったぞ〜!!

おーい! 本日3月26日からローソンでPayPay(ペイペイ)が使えるようになったぞ〜!! 【無念】「ファミマでPayPay」で “アレ” を買おうと思ったら買えなかったでござる / PayPayで買えないものまとめ

【無念】「ファミマでPayPay」で “アレ” を買おうと思ったら買えなかったでござる / PayPayで買えないものまとめ 【ガイドブックなき中国】どこもかしこもQRな中国・上海の「横取りQRコード(野良QR)」に焦った話

【ガイドブックなき中国】どこもかしこもQRな中国・上海の「横取りQRコード(野良QR)」に焦った話 【PayPay】本日開始「ペイペイ100億円キャンペーン第2弾」で最もお得にタバコを購入する方法

【PayPay】本日開始「ペイペイ100億円キャンペーン第2弾」で最もお得にタバコを購入する方法 【朗報】3月26日からローソンでPayPay(ペイペイ)が使えるようにナル〜!!

【朗報】3月26日からローソンでPayPay(ペイペイ)が使えるようにナル〜!! 【コラム】地方移住した私がこれから移住する人に絶対に伝えたい現実 / これだけは事前に知っておきたかった~銀行の話編~

【コラム】地方移住した私がこれから移住する人に絶対に伝えたい現実 / これだけは事前に知っておきたかった~銀行の話編~